Comparaisons technico-économiques des principaux moyens de production d’électricité

![]()

Ces comparaisons sont basées sur des chiffres officiels émis par différents organismes tels que l’ADEME, la CRE, la Cour des comptes, etc. ou par des entreprises du secteur (EDF, RTE, syndicat des énergies renouvelables, etc.). Ils concernent les coûts observés en France, compte tenu des conditions nationales qui peuvent être différentes de ce que l’on observe à l’étranger, notamment pour les énergies renouvelables. Concernant ces dernières, les données peuvent varier selon les sources. Dans ces cas, leurs moyennes ont été retenues.

1 – Principales données retenues dans les comparaisons

* Le coût d’investissement initial, exprimé en € par kW installé,

* La durée de vie des installations, en années,

* Le Temps équivalent de fonctionnement à pleine puissance (TEPP) encore appelé Facteur de charge (FC) qui indique la durée annuelle équivalente à une utilisation de l’installation à 100 % de sa capacité. Cet indicateur est très important puisqu’il représente le taux d’utilisation des investissements, donc les charges d’amortissement qui sont majoritaires dans les coûts de production du kWh des moyens de production fortement capitalistiques (nucléaire, hydraulique, éolien, solaire photovoltaïque),

* Le productible annuel en énergie, exprimé en kWh, qui se déduit du FC sur la base des 8 760 heures annuelles,

* Les coûts fixes d’exploitation, exprimés en c€ par kW installé et par an,

* Le coût complet du kWh produit aux « bornes des machines » (coûts propres) pour les différents moyens de production,

* Les coûts d’appoint/secours des moyens à mettre en œuvre pour compenser l’intermittence et les aléas de l’éolien et du photovoltaïque, exprimé en c€ par kWh, qui s’ajoutent aux coûts propres des moyens intermittents pour aboutir à leur « coût système ». Leur estimation est complexe, raison pour laquelle des fourchettes de coûts sont données, et non un coût unique. Ces coûts s’appliquent pour des taux de pénétration des énergies intermittentes inférieurs à 30 % et augmentent très fortement ensuite lorsque le taux de pénétration des énergies intermittentes augmente car leur compensation devient de plus en plus lourde.

* Les émissions de CO2 : il s’agit ici des émissions directement associées à la production d’électricité, qui ne prennent pas en compte les émissions lors de la construction des installations, de leur entretien et de leur démantèlement en fin de vie. Ces émissions non liées à la production d’électricité sont en effet très faibles par rapport aux précédentes et sont négligées pour simplifier. De ce fait, le tableau 1 ne recense que le moyen de production le moins émetteur de CO2, les centrales au gaz. En effet, les centrales au charbon et au fioul, beaucoup plus émettrices de CO2, ne font plus partie de l’avenir du système électrique français.

NB : seuls sont pris en compte ici les principaux moyens de production, car ils structurent les coûts moyens de l’électricité. D’autres moyens de production tels que : biomasse, sous forme solide ou gazeuse (biogaz), petite et micro hydraulique, dont le potentiel global est limité à moins de 1 GW en France métropolitaine, géothermie, réservée à quelques régions favorables, énergies marines, au potentiel limité et surtout très difficiles et très coûteuses à exploiter, ce qui freine leur exploitation, cogénération de chaleur et d’électricité, qui implique le plus souvent des réseaux de chaleur, peu développés en France, peuvent avoir un intérêt potentiel sous réserve de compétitivité économique. Mais les contributions de ces divers moyens de production sont et resteront marginales dans le système électrique français. L’échelle d’un moyen de production par rapport aux besoins est en effet un paramètre déterminant pour le système électrique. Ce qui ne signifie pas qu’il faut négliger tout moyen économiquement performant et sans impact négatif sur l’environnement, quelle que soit son échelle, mais simplement que cette contribution ne résoudra pas les problématiques globales du pays. La biomasse étant un cas intéressant : son stock est limité par sa reconstitution annuelle. Et elle a des usages possibles variés, la production d’électricité n’étant pas forcément la plus pertinente, loin de là. Car elle peut aussi selon les cas être utilisée directement pour le chauffage (bois énergie), pour produire du biogaz (déchets végétaux et animaux), des biocarburants (à partir de plantes adaptées ou de micro-algues). La question doit être examinée globalement en fonction des meilleurs usages, ce qui limitera son utilisation pour produire de l’électricité.

2 – Des coûts « aux bornes des machines » qui ne sont pas comparables !

Les promoteurs des énergies éolienne et photovoltaïque claironnent que les prix de ces énergies ont suffisamment baissé pour atteindre la « parité réseau » (c’est-à-dire le prix que paie le consommateur raccordé au réseau, soit environ 15 c€/kWh, voir tableau 1). Ce qui est en apparence exact pour certains de ces moyens si on ne considère que leurs coûts propres, mais ne l’est plus si l’on prend en compte les coûts indirects des indispensables moyens d’appoint/secours ! Deux cas doivent être distingués :

* Celui de l’autoconsommation individuelle. Il est exact que le coût du kWh photovoltaïque autoproduit peut atteindre le prix TTC du kWh distribué par le réseau. Mais c’est en grande partie grâce aux incitations actuelles (subventions, tarif de rachat des surplus, etc.) et surtout on se garde bien de préciser qu’il est impossible de se passer du secours du réseau, notamment la nuit ou entre été et hiver, sauf à investir massivement dans des batteries qui feraient exploser le coût total du kWh dans une hypothèse d’autonomie complète, pour l’instant totalement illusoire physiquement et économiquement !

* Celui de l’injection dans le réseau. Dans ce cas, la question de la parité réseau a encore moins de sens puisque ce qu’il s’agit de comparer ici, ce sont les coûts de production des différents moyens, à service rendu identique, ce qui implique d’ajouter les coûts des moyens d’appoint/secours aux coûts propres des moyens intermittents. Et pour l’éolien en mer, il faut y ajouter les charges de TURPE des raccordements en mer, dont les coûts ont été transférés à RTE (voir plus loin). La seule comparaison qui ait un sens économique en termes de service rendu est donc le coût système global, qui pour les moyens intermittents est égal à :

|

Or, comme indiqué ci-dessous et dans le tableau 1 de synthèse, page 5, ces coûts supplémentaires sont loin d’être négligeables. Malheureusement, ce point est trop souvent oublié (ou plutôt volontairement occulté par les promoteurs des sources intermittentes de production) et on se contente de comparer les coûts propres des différents moyens, ce qui est un non-sens économique !

3 – Coûts des principaux moyens de production

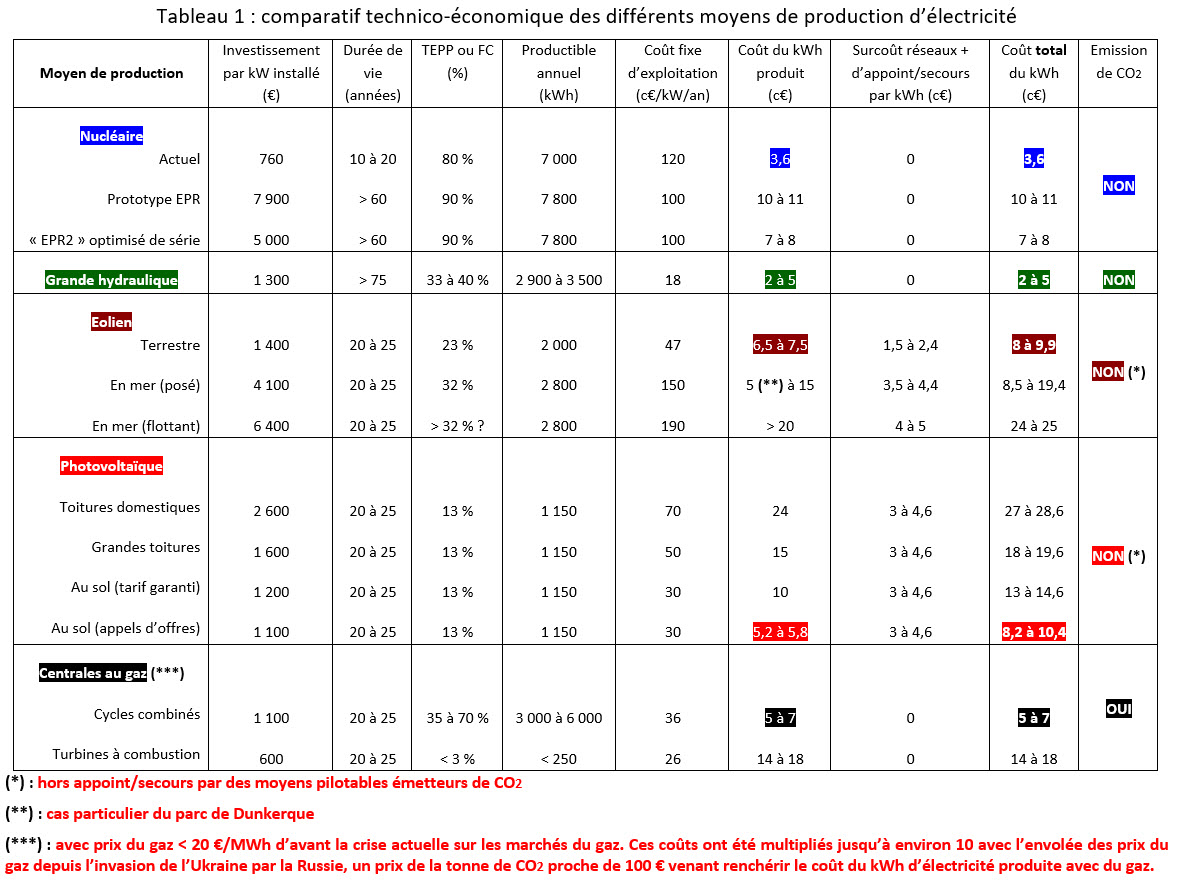

Ils sont récapitulés dans le Tableau 1. Les données brutes de ce tableau nécessitent cependant des explications complémentaires pour être bien interprétées :

- Nucléaire

* Nucléaire actuel : le chiffre d’investissement qui est donné ici est celui du « grand carénage » (rénovation en profondeur avec si besoin remplacement des gros composants, ainsi qu’amélioration du niveau de sûreté, pour notamment prendre en compte les leçons de l’accident de Fukushima) afin de prolonger la durée de vie des réacteurs de 40 ans à 50 ans ou 60 ans selon les cas, pour un coût total annoncé par EDF de 48 Mds€. Somme qui peut paraître très importante en valeur absolue, mais qu’il faut mettre en balance avec sa contrepartie : la production de l’ensemble des réacteurs pendant 10 ans supplémentaires et d’environ la moitié d’entre eux pendant 20 ans supplémentaires. A raison d’une production annuelle moyenne de 420 milliards de kWh, cela représente une production totale cumulée considérable de l’ordre de 420 x 10 x 1,5 = 6 300 milliards de kWh ! Le coût supplémentaire par kWh est donc de 48/6 300 = 0,8 c€/kWh seulement.

Ce qui permet, compte tenu de l’amortissement économique très avancé des installations, de maintenir un coût « cash » (décaissement par kWh produit) limité à 3,6 c€/kWh, incluant l’ensemble des charges, y compris les provisions pour démantèlement et pour traitement et stockage des combustibles usés.

AUCUN AUTRE MOYEN DE PRODUCTION DE MASSE D’ÉLECTRICITÉ DÉCARBONÉE, PILOTABLE ET FLEXIBLE, NE PEUT RIVALISER AVEC CE COÛT. Ce qui rend cette prolongation des réacteurs actuels non seulement très opportune pour ne pas augmenter les émissions de CO2 mais extrêmement compétitive économiquement.

* Prototype EPR : son coût complet actuel très élevé résulte de nombreux facteurs qu’il serait trop long d’analyser ici, outre bien sûr l’effet tête de série. Mais il a vocation à produire de l’électricité jusqu’en 2080 (au moins) et son coût de production par kWh n’augmentera pas, mais au contraire diminuera au fur et à mesure de son amortissement. Dans une vision de long terme, il fournira donc une électricité qui deviendra très compétitive en coût « cash » comme celle du parc actuel.

* EPR2 optimisé de série : des marges de simplification importantes à niveau de sûreté constant et de réduction des délais de construction ont d’ores et déjà été identifiées. Ce qui conduit aux estimations indiquées dans le tableau 1 en termes de coût d’investissement par kW installé et de coût complet du kWh (7 à 8 c€/kWh).

- Grande hydraulique

La France ayant déjà largement équipé ses sites naturels hydrauliques, le potentiel d’extension de la grande hydraulique (nouveaux sites et/ou améliorations des sites existants) est limité à un accroissement réaliste de 10 à 12 % de la production. Toujours bon à prendre, mais il faut tenir compte des oppositions locales (nouveaux projets). L’existant est par contre une pépite pour le réseau, y compris grâce à des coûts de production également très bas (qui résultent de l’amortissement des installations, mais varient en fonction des caractéristiques plus ou moins favorables des sites naturels d’installation).

- Eolien

* Eolien terrestre : outre son intermittence, le point faible de l’éolien terrestre est son faible facteur de charge (23 % en moyenne annuelle en France) soit 3,5 fois moins que le nucléaire (80 %). Il s’ensuit qu’il faut multiplier les kW installés par 3,5 pour avoir le même productible que le nucléaire en kWh. C’est-à-dire multiplier le nombre d’éoliennes et/ou augmenter leur taille. Ce faible facteur de charge accroît aussi le coût de production du kWh puisque les investissements ne sont amortis que sur une durée correspondant à l’équivalent à pleine puissance d’environ 23 % du temps et pendant 20 à 25 ans de fonctionnement. C’est ce qui explique le coût de production élevé, qui aura du mal à beaucoup baisser, car il s’agit d’ensembles électromécaniques complexes, qui n’ont pas les mêmes potentiels de réduction des prix que des composants électroniques. Les projections actuelles à plus long terme tablent sur un coût propre futur de l’ordre de 5 à 5,5 c€/kWh. Si l’on y ajoute les coûts d’appoint/secours, le coût total futur devrait donc se situer entre 6,5 et 7,9 c€/kWh mais cela reste à confirmer.

* Eolien en mer posé : il bénéficie d’un facteur de charge supérieur (32 %, soit 1,4 fois plus élevé que celui de l’éolien terrestre mais encore 2,5 fois moins élevé que celui du nucléaire). Mais comme il est 3 fois plus coûteux que l’éolien terrestre en investissement et en coûts fixes d’exploitation, son kWh est 3/1,4 ≈ 2,1 fois plus élevé que celui de l’éolien terrestre. C’est bien ce que l’on observe pour les 6 parcs éoliens en mer attribués voici plusieurs années (mais qui commencent à peine à être construits) à des prix de vente garantis supérieurs à 20 c€/kWh. Qui ont été ensuite renégociés par le gouvernement, pour les ramener entre 13,1 et 15,5 c€/kWh, en prix « borne machines », comprenant le transfert à RTE des coûts de raccordement en mer qui se retrouveront dorénavant dans le TURPE, à la charge des consommateurs pour environ 2 c€/kWh ! Un parc fait exception : celui de Dunkerque, remporté par EDF pour moins de 5 c€/kWh « borne machines ». Il faut y ajouter dans tous les cas 1,5 à 2,4 c€/kWh pour compenser l’intermittence... Ce qui conduit sauf exception à des coûts extrêmement élevés, qui impliquent des subventions colossales payées par les consommateurs (40 Mds€ rien que pour les 3 GW d’éolien en mer des 6 premiers contrats, avant celui de Dunkerque !).

Pourquoi l’éolien en mer posé est-il plus cher en France, alors qu’il l’est beaucoup moins en Allemagne, pour les éoliennes installées en mer du Nord et en Baltique ? L’une des raisons, majeure, est que ces mers bénéficient de hauts fonds jusqu’à des dizaines de km des côtes, alors que le plateau continental français s’enfonce très vite, sauf au large de Dunkerque. Résultat : les pylônes nécessaires sont beaucoup plus hauts et vont jusqu’à doubler le coût des nacelles.

* Eolien en mer flottant : il est précisément envisagé pour s’affranchir des fonds marins profonds (il devient très difficile et coûteux d’ancrer les mâts au-delà de 50 m de fond environ) ce qui aurait en outre comme avantage d’éloigner les éoliennes des côtes : moins visibles et bénéficiant de vents réputés plus puissants car moins freinés, elles fonctionneraient plus souvent à leur puissance nominale, avec un effet favorable sur leur facteur de charge. Mais l’éloignement des côtes renchérira les raccordements au réseau et ne facilitera pas leur entretien, pour un résultat encore plus cher d’après les projections actuelles. Certes, on n’en est encore qu’au stade du développement, mais les perspectives de compétitivité apparaissent comme extrêmement incertaines...

- Photovoltaïque

Tout comme l’éolien, mais plus encore, le photovoltaïque souffre d’un très faible facteur de charge : 13 % en moyenne pour la France entière, 6 fois inférieur à celui du nucléaire ! Cette moyenne recouvre cependant une grande disparité Nord-Sud : 11 % à Lille, 16 % à Perpignan, liée à la différence d’ensoleillement et de nébulosité selon la latitude. En termes de productible, donc de coût (l’investissement étant le même) cela signifie que le kWh photovoltaïque est 16/11 ≈ 1,45 fois moins cher au Sud qu’au Nord, toutes choses égales par ailleurs. Ce qui rejoint le bon sens : il est beaucoup plus judicieux de développer l’énergie solaire au Sud qu’au Nord...

Le photovoltaïque a en outre besoin de beaucoup de surface disponible (de l’ordre de 10 m2 par kW installé, soit encore 1 ha pour 1 MW) que l’on trouve soit sur les toitures des bâtiments (domestiques, commerciaux ou industriels) soit au sol. Il conserve en revanche un potentiel de baisse des coûts supérieur à celui de l’éolien, ses composants de base (panneaux de capteurs) étant fabriqués en très grandes séries dans des usines automatisées, qui ont permis des baisses de prix très importantes ces dernières années, qui devraient logiquement se poursuivre pendant encore quelques années. Mais cela n’aura pas le même impact selon le lieu et le mode d’installation des panneaux.

En effet, les coûts de l’électricité photovoltaïque, partis historiquement de très (très !!!) haut (plus 60 c€/kWh pour les premières réalisations en toitures domestiques ou tertiaires jusqu’à 100 kW) restent néanmoins très élevés pour ces applications, même s’ils ont beaucoup baissé et si la solution surimposée, plus économique, a remplacé la solution intégrée, qui a posé de nombreux problèmes de malfaçons du fait de leur mise en œuvre par des artisans incompétents (mauvaise étanchéité et dans certains cas, incendies). Les coûts du photovoltaïque en toitures domestiques peuvent-ils encore baisser ? Les travaux artisanaux de mise en place, qui ne bénéficient pas de gains de productivité significatifs, devraient limiter ces baisses...

Les coûts sont plus favorables pour les grandes toitures industrielles ou tertiaires (ombrières de parkings, par exemple) dont les surfaces importantes permettent des économies d’échelle et des montages davantage industrialisés. Mais ils restent élevés dans l’absolu. Enfin, les centrales au sol présentent les coûts les plus faibles et le potentiel résiduel de baisse le plus important, surtout s’il s’agit d’installations industrielles. Deux périodes sont cependant à distinguer :

* La période ancienne, durant laquelle les producteurs bénéficiaient d’une rémunération selon un tarif garanti sur 15 ou 20 ans. Les coûts les plus bas observés ne sont jamais descendus au-dessous de 10 c€/kWh. Même pour la plus grande centrale de France mise en service fin 2016, celle de Cestas (300 MW de puissance installée et un facteur de charge un peu supérieur à 13 %) le prix de vente garanti est de 10,5 c€/kWh...

* La période récente, qui a remplacé (pour toutes les installations de puissance supérieure à 100 kW) le tarif garanti par des appels d’offres, les producteurs vendant alors directement leur électricité sur le marché et recevant ex-post un complément de rémunération. Ce qui introduit (enfin !!!) un début de saine concurrence favorable à la baisse des prix... Qui explique les prix inférieurs du tableau 1 issus du dernier appel d’offres de 2018 (5,2 à 5,8 c€/kWh en moyenne pour les centrales au sol, le prix le plus bas correspondant aux plus grandes centrales au sol situées au sud du pays, bénéficiant donc d’un facteur de charge de l’ordre de 16% et construites semble-t-il sur des friches industrielles, avec des prix de terrains faibles).

Ces prix vont-ils continuer à baisser ? C’est probable, mais l’ampleur de la baisse se heurtera aux coûts fixes des montages sur sites et au prix des terrains, de plus en plus difficiles à trouver, sachant qu’il faut disposer de surfaces importantes (1 ha /MW de puissance crête).

- Centrales au gaz

Ce sont les seules centrales à combustibles fossiles qui devraient en principe subsister au-delà de 2022, date à laquelle les dernières grandes centrales au charbon devraient être définitivement arrêtées (sauf conversion aux biocombustibles ?), sachant que la dernière grande centrale au fioul a été arrêtée au printemps 2018 et que seules des installations de cogénération subsistent utilisant ce combustible. Les deux types de centrales au gaz ont des rôles différents et complémentaires :

* Les cycles combinés, dont les rendements sont très élevés (un peu plus de 60 % pour les meilleurs) peuvent fournir une électricité de semi-base et de pointe,

* Les turbines à combustion, dont les rendements sont beaucoup plus faibles (inférieurs à 40 %) consomment par conséquent beaucoup plus de gaz et leur coût de production est plus élevé malgré leur coût d’investissement inférieur. Mais elles peuvent démarrer très vite et sont donc très précieuses pour passer les ultra-pointes de consommation hivernales. Leur facteur de charge est volontairement très limité au strict nécessaire.

Ces deux moyens de production ont en commun d’être non seulement pilotables mais très manœuvrants et réactifs. Ils sont donc extrêmement précieux pour assurer l’équilibre du réseau, leurs seuls défauts étant, outre l’émission de CO2, la dépendance aux importations de gaz et au coût de ce dernier, qui pèse pour les trois quarts environ du coût du kWh produit, auquel il faut ajouter le coût de la tonne de CO2. Or, ces deux coûts sont amenés à augmenter fortement dans le futur, ce qui conduira mécaniquement à une augmentation importante du coût du kWh gaz, sans parler des coûts exorbitants résultant de l’augmentation conjoncturelle des prix du gaz au dernier trimestre 2021, encore amplifiée depuis l’invasion de l’Ukraine par la Russie le 24 février 2022.

Copyright © 2022 Association Sauvons Le Climat