Renouvellement du parc français de réacteurs nucléaires[1]

Hervé Nifenecker

(Sauvons Le Climat)

avril 2012

Résumé

L’EPR de Flamanville a été présenté par EDF comme une tête de série pour préparer le renouvellement du parc de 58 réacteurs. Il est donc temps de voir comment pourrait se dérouler ce renouvellement. Il serait déraisonnable de renouveler le parc en reproduisant à l’identique car il faudrait construire jusqu’à 5 EPR par an, avec un décalage dans le temps, le rythme de construction des réacteurs de génération II.

On fait ici la supposition que tous les REP actuels pourraient avoir une durée de vie de 60 ans. Ceci suppose, bien entendu, que l’ASN accepterait une telle prolongation. On compare deux scénarios de renouvellement, le premier s’étalant sur 40 ans, le deuxième sur 20 ans. Dans le premier cas les pertes de revenus d’exploitation sont beaucoup plus importantes, par contre le deuxième cas nécessite qu’EDF recoure de manière importante à l’emprunt. Au bout du compte il semble que la solution la moins onéreuse serait un renouvellement au rythme d’environ 1 EPR par an. De plus, le rythme lent est beaucoup plus favorable pour l’optimisation des commandes à l’industrie nucléaire. Il est aussi plus sûr dans le cas de décisions négatives de l’ASN pour certains prolongements.

Introduction

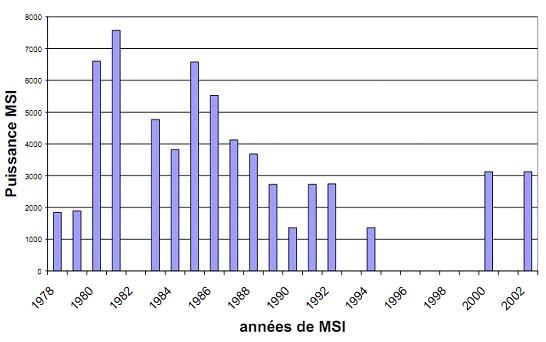

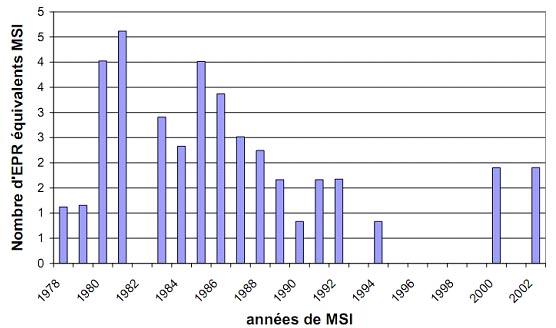

EDF considère que l’EPR est une tête de série pour remplacer le parc existant. Dans les débats actuels sur le parc nucléaire la question du renouvellement du parc est entièrement occultée. Tout revient à ce qu’on laisse la nécessité de fermer des centrales conformément aux décisions de l’ASN en décider sans prise en compte de ce qui est possible industriellement et économiquement et de ce qui ne l’est pas. La Figure 1 montre comment a varié la puissance mise en service entre 1978 et 2002. Pour être concret la Figure 2 montre ce rythme annuel en unités d’EPR qui atteindrait jusqu’à 5 EPR au maximum. Pour un pays comme la France, avec des perspectives économiques plutôt moroses, au moment où les conditions d’obtention de prêts par un opérateur comme EDF dépendent de l’appréciation des agences de notation, un tel rythme paraît irréaliste, d’autant qu’on peut espérer que notre constructeur national AREVA aura d’autres commandes à honorer. En admettant que la durée de vie des réacteurs sera de 60 ans, on voit que le dernier réacteur pourrait s’arrêter en 2062 (2002+60). Théoriquement le premier devrait s’arrêter en 2038 (1978+60). On obtiendrait ainsi un pic de Mises en Service (MSI) en 2042. En réalité, pousser tous les réacteurs à leur limite d’âge est une stratégie logique dans le cas d’une sortie du nucléaire en fin de vie des réacteurs actuels. Au contraire, une stratégie de renouvellement doit être définie et planifiée longtemps à l’avance. Il faut noter ici qu’une stratégie de renouvellement à l’identique telle que proposée ci dessous peut être modulée en fonction des besoins d’électricité.

Figure 1

Rythme de mises en service des réacteurs français exprimé en Puissance (GWe)

Figure 2

Rythme de Mise en service en EPR équivalent entre 1975 et 2005

Choix d’un rythme de renouvellement

Pour rester dans le domaine du possible tout en ménageant la possibilité pour le constructeur de faire face à des commandes étrangères et aux besoins supplémentaires éventuellement créés par l’augmentation de la consommation d’électricité française et européenne, le renouvellement du parc existant pourrait se faire en 40 ans (cas A et Figure 3) ou en 20 ans (cas B et Figure 4)

Figure 3

Cadence de mise en service des EPR dans l’hypothèse d’un renouvellement du parc en 40 ans (cas A). Ces mises en service sont déterminées pour minimiser les pertes d’exploitation

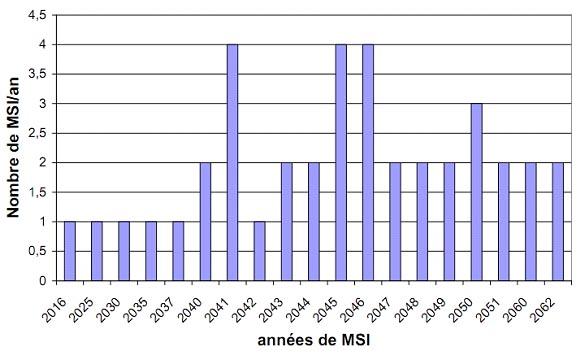

Figure 4

Cadence de mise en service des EPR dans l’hypothèse d’un renouvellement du parc en 20 ans (cas B). Ces mises en service sont déterminées pour minimiser les pertes d’exploitation

Le renouvellement complet du parc existant avec des EPR nécessite un investissement de l’ordre de 160 milliards €, soit une moyenne de 4 milliards par an dans le cas A et de 8 milliards par an dans le cas B avec, dans ce deuxième cas, des pointes sensiblement plus élevées. Malgré un résultat brut d’exploitation relativement important (9 milliards en 2011) EDF risque d’éprouver de sérieuses difficultés à lever les fonds nécessaires (fonds propres et emprunts), particulièrement dans le cas B. Difficultés qui risquent de se traduire par un coût de l’argent nettement plus élevé dans le cas B que dans le cas A. Ceci se traduirait par une surcharge financière de 16 milliards par % de coût supplémentaire (pour des emprunts sur 20 ans). Une différence de taux de 3% qui paraît de l’ordre du possible conduirait, par exemple, à une surcharge de 48 G€.

Si on suppose que la durée d’un chantier EPR dure 5 ans on voit que, en moyenne, 5 réacteurs seraient simultanément en construction pendant 35 ans dans le cas A (Figure 3) et 10 réacteurs pendant 15 ans dans le cas B (Figure 4). Les disponibilités en main d’œuvre et les capacités industrielles risquent d’être insuffisants dans le cas B. En ce qui concerne la disponibilité du personnel, en admettant que 2000 personnes sont, en moyenne, nécessaires sur chaque site de construction pendant 5 ans, le besoin de personnel s’élèverait à 10000 dans le cas 1 et à 20000 dans le cas 2.

Quel que soit le scénario choisi, il devrait être modifié pour prendre en compte les évolutions de la demande, le scénario A étant plus souple à cet égard.

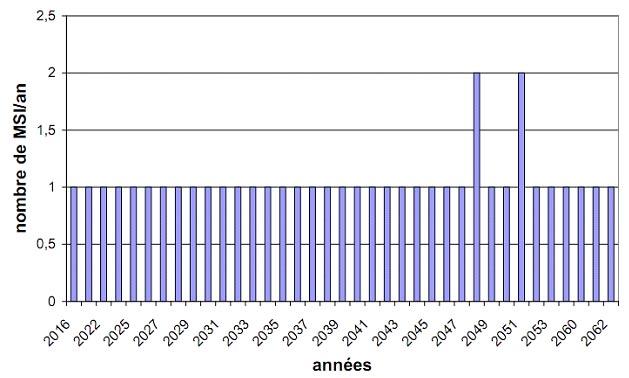

Pour ces raisons nous proposons de retenir un renouvellement au rythme d’environ 1EPR par an entre 2022 et 2062 (MSI).

Pour assurer, à la fois, la continuité entre la construction de l’EPR de Flamanville et permettre l’amélioration des conditions de prix et de délais de la construction des EPR suivants, on pourrait envisager de mettre en fonction le deuxième EPR en 2020, puis les suivants en 2022 et 2024. De 2024 à 2062 on mettrait donc 36 réacteurs EPR en service.

Estimation des pertes d’exploitation

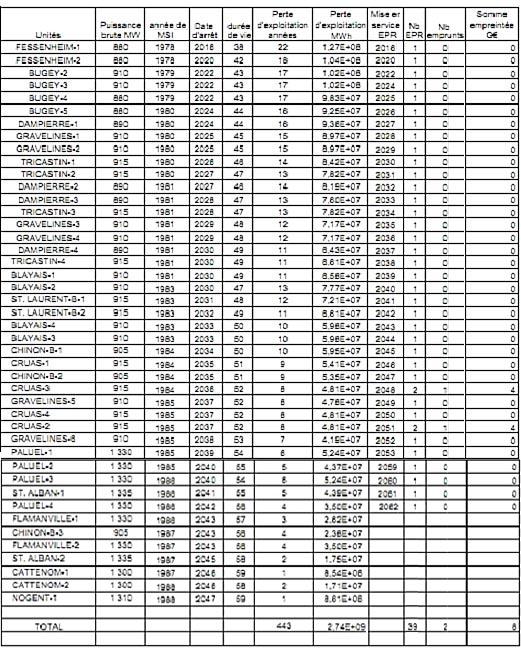

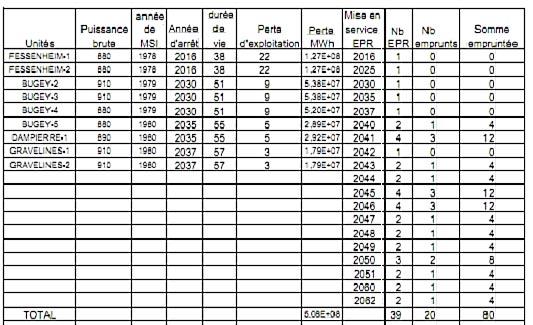

Il serait nécessaire que certains réacteurs soient arrêtés avant 60 ans de vie, puisque, par exemple, les 2 réacteurs dont la MSI a eu lieu en 1978 devraient s’arrêter en 2038 (après 60 ans de fonctionnement) et non 2017, comme envisagé ici. Le Tableau 2- 1 et le Tableau 2- 2 montrent comment pourrait être décliné un renouvellement du parc actuel par des EPR au rythme d’environ un EPR par an (voir Figure 3). Le calcul de la perte d’exploitation est assez délicat et incertain. La façon la plus simple est de calculer la différence entre le coût d’exploitation d’un parc EPR et celui du parc actuel. La Cour des Comptes a donné une fourchette de 70 à 90 Euros pour le coût du MWh qui sera produit par l’EPR de Flamanville. Toutefois, on peut espérer que les coûts et les délais de construction des EPR évolueront dans un bon sens, comme cela semble le cas des EPR chinois construits dans les délais et les coûts originels. Un coût du MWh de 60 €/MWh semble raisonnable. La Cour des Comptes a estimé le coût complet de production du parc actuel à 49 €/MWh. La différence entre les deux estimations serait donc de 11 €/MWh. Il s’agit là d’une valeur minimale : en effet le calcul par la Cour des Comptes du coût du parc actuel de 49 €/MWh est fait sur la base d’une durée de vie des réacteurs de 40 ans. Si cette durée de vie est portée à 60 ans comme le recommande la Cour elle-même, ce coût devrait diminuer. On peut estimer cette diminution aux alentours de 4 €/MWh[2]. En ce qui concerne le coût de production de l’EPR on peut envisager une valeur haute de 65 €/MWh.

Finalement, la perte d’exploitation due à un renouvellement accéléré du parc pourrait se situer entre 11 et 20 €/MWh.

Selon les Tableaux 2 et 3 la perte d’exploitation dans le cas du scénario A est de 2740 TWh (420 GW.an), celle du scénario B de 508 TWh. La perte d’exploitation du scénario A par rapport au scénario B serait donc de 2232 TWh valorisés entre 24 et 45 G€.

Si on tient compte à la fois des différences possibles de frais financiers et de la perte d’exploitation subie du fait que certains réacteurs n’iraient pas en fin de vie on obtient le tableau récapitulatif suivant :

|

Durée de renouvellement |

Perte d’exploitation G€ |

Différence possible de charges financières G€ par % |

|

20 ans |

5,5-10 |

16 (48 G€ pour 3%) |

|

40 ans |

30-55 |

référence |

Tableau 1

Récapitulatif des incidences financières possibles des deux scénarios de renouvellement du parc

Le Tableau 1 récapitule les incidences possibles des deux scénarios de renouvellement du parc nucléaire considérés ici. Il est clair qu’il s’agit ici de montrer qu’il y a lieu de prendre en compte non seulement les pertes d’exploitation entraînées par un arrêt prématuré d’un certain nombre de réacteurs, mais aussi les frais financiers que pourraient entraîner d’importantes différences pour EDF. Dans ce contexte nous avons essentiellement l’ambition d’initier une réflexion qui devrait être plus approfondie et réaliste que celle permise par nos moyens limités.

Note

Dans la réalité, l’EPR de Flamanville qui devrait diverger en 2016 pourrait être considéré comme le premier élément de renouvellement. Il est très peu probable que le suivant soit disponible en 2018, et il faudra sans doute que le rythme de relève accélère progressivement en commençant, par exemple par un deuxième EPR en 2020 suivi d’un troisième en 2022, un quatrième en 2024 le suivant en 2025. Il y aurait donc 5 EPR mis en service de 2017 à 2025 au lieu des 8 prévus dans le scénario A ; autrement dit, le nombre de MSI compris entre 2025 et 2057 devrait être de 35 et non de 32.

Conclusion

Il est temps que le déroulement temporel du parc nucléaire soit étudié sérieusement. Il nous semble clair qu’un renouvellement sur 40 ans aurait de nombreux avantages : planification possible pour les constructeurs, évitement de fluctuations brutales dans le rythme des mises en construction, souplesse d’adaptation aux besoins et aux avis de l’ASN. Sur le plan financier il n’est pas évident que les pertes d’exploitation entraînées par l’arrêt de réacteurs encore capables de fonctionner ne seraient pas compensées par une diminution des frais entraînés par un besoin de capitaux plus étalé dans le temps

ANNEXE

Tableau 2

Années de MSI, d’arrêt, perte d’années de vie, perte d’exploitation

pour les réacteurs arrêtés entre 2017 et 2062

dans l’hypothèse d’un renouvellement au rythme d’un EPR par an (cas A),sauf deux exceptions

Tableau 3 1

Années de MSI, d’arrêt, perte d’années de vie, perte d’exploitation

pour les réacteurs arrêtés entre 2017 et 2062

dans l’hypothèse d’un renouvellement du parc en 20 ans (cas B)

[1] On n’aborde ici que le renouvellement du parc nucléaire à capacité identique.

[2] Si on ne tient pas compte de la rémunération du capital nécessaire pour restituer les capacités initiales de financement en fin de vie du parc, le coût de fonctionnement et de prolongation du parc serait, selon la Cour, de l’ordre de 38 €/MWh. La rémunération du capital sur 40 ans correspondrait donc à 11 €/MWh. Si la durée de vie des réacteurs est portée à 60 ans la rémunération du capital serait de l’ordre de 7 €/MWh., soit un coût total du MWh de 45 €/MWh