Â

François POIZAT : Soutien au photovoltaïque : comparaison des tarifs d'achat allemand, espagnol et français

Â

Le photovoltaïque, énergie renouvelable s'il en est, suscite des polémiques grandissantes, en phase avec son développement exponentiel et en dépit de son extraordinaire potentiel de progrès. Pour les uns (cf. an-nexe A), il est insuffisamment rémunéré, pour les autres, il est trop payé (et envahissant). Il est vrai que l'objectif du Grenelle de 5400 MW en 2020 met en jeu de considérables montants : quelque 20 Md⬠d'in-vestissement initial, mais aussi une rente de 2,5 Mdâ¬/an sur 20 ans. Les résultats que l'on peut espérer de cet effort sont-ils à la hauteur de son ampleur ? La question soulève trop de sujets et elle est sans doute prématurée, nous privant d'un retour d'expérience suffisant (a contrario de l'éolien).

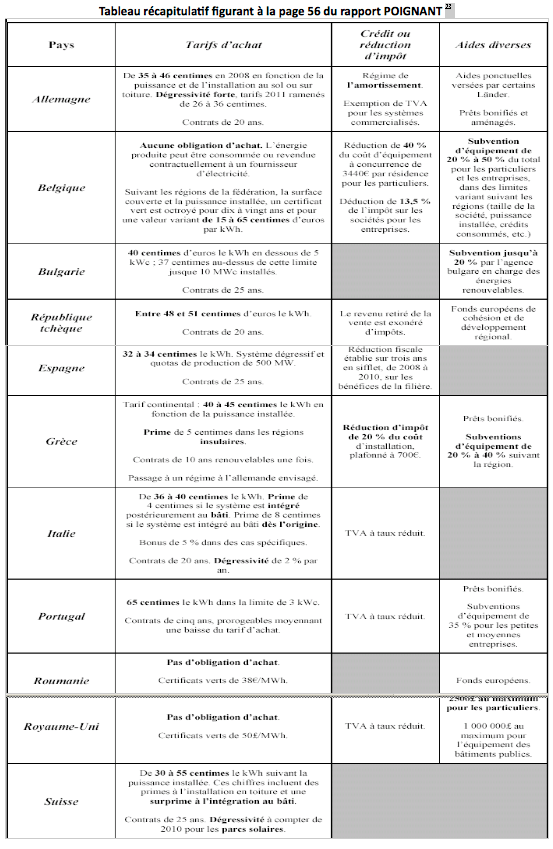

Aussi nous contenterons-nous ici de discerner si notre pays en fait trop ou pas assez, comparativement à d'autres pays, sur le strict plan des mécanismes de soutien mis en place. Le député Serge Poignant, dans son rapport parlementaire de l'été 2009, a fait une comparaison des us européens, intéressante mais insuf-fisamment précise (cf. annexe E). Disons à sa décharge que, s'il n'est déjà pas facile de s'y retrouver dans les textes réglementant le soutien à une filière technologique dans notre pays, ça l'est encore moins lors-qu'il s'agit d'établir une comparaison à l'échelle de l'Europe.

Mais comme il s'efforçait de tirer la leçon des expériences allemande (jugée positive) et espagnole (recon-nue négative), dont les pays, leaders du domaine, pratiquent l'obligation d'achat à peu près comme nous1, nous nous bornons ici à comparer les trois systèmes tarifaires d'obligation d'achat aujourd'hui en vigueur, tout en sachant que d'autres dispositions (fiscalité, subventions) entrent aussi en jeu et que, sur ce plan-là , les Français sont favorisés (notamment par le crédit d'impôt aux particuliers).

Â

1. Cadre général

1.1. Allemagne et Espagne, cette dernière ayant manifestement calqué ses dispositions (Real Decreto 661 /2007) sur la loi « EEG » allemande, structurent leur soutien par une tarification variant en fonction de la puissance installée, sans se préoccuper de l'intégration paysagère des équipements : cette pratique d'im-plantation est parfois traduite par l'étrange expression « sur-imposition »2 au bâti.

1.2. A contrario, la France s'attache à privilégier ce qu'elle nomme « intégration au bâti » des capteurs so-laires disposés sur les bâtiments, notamment domestiques, sauf s'il s'agit d'une structure autonome, éven-tuellement disposée au sol.

1.3. Ce distinguo n'est pas strict car Allemands et, maintenant, Espagnols prévoient aussi des « fermes » so-laires, installées à même le sol. Pour plus de précisions, on se reportera à :

- l'annexe B citant précisément _ sauf maladresses de traduction _ les dispositions spécifiques au photovoltaïque (PV) de la loi générale dite « EEG » (Erneuerbare-Energien-Gesetz) qui dit le droit relatif aux énergies renouvelables dans le domaine de l'électricité, a été révisée le 25/10/2008, officiellement publiée le 31/10/2008 et d'application au 1er janvier 2009.

- l'annexe C qui synthétise, pour l'Espagne, les dispositions régissant le soutien au PV, telles que définies par le Real Decreto 1578/2008 (texte particulier d'application dès le 29 septembre 2009) venu corriger les défauts du Real Decreto 661/2007 (d'application générale à toutes les énergies renouvelables) 3.

- l'annexe D qui présente nos nouveaux tarifs (arrêté du 12 janvier 2010, publié au JO du 14-01-2010 « fixant les conditions d'achat de l'électricité produite par les installations utilisant l'énergie radiative du soleil 4 [â¦] » : c'est la copie d'un bon document du SER (Syndicat des Energies Renouvelables), le mieux à même de les commenter puisque c'est lui qui les a discutés avec le MEEDDM.

Â

2. Tarifs d'achat

Les tarifs, fixés par loi (Allemagne), décrets (Espagne) ou arrêtés (France), font l'objet de contrat d'obliga-tion d'achat. Ceux-ci ont des durées voisines, mais non identiques :

- 25 ans pour l'Espagne5,

- 20 à 21 ans pour l'Allemagne (année calendaire entamée incluse)

- 20 ans pour la France.

Par ailleurs, en France, le tarif d'achat ne vaut que pour une énergie annuelle plafonnée : celle équivalant à un fonctionnement à la puissance de crête durant 1500 h/an en métropole continentale, 1800 h/an en Cor-se et dans les DOM, distinguant les « installations photovoltaïques pivotantes sur un ou deux axes permet-tant le suivi de la course du soleil » (système couramment appelé « tracker ») pour lesquelles cette durée sera portée à 2200 h dans l'hexagone, 2600 h en Corse et DOM. Au-delà de ces seuils, l'énergie délivrée au réseau sera facturée à un tarif bien inférieur (5 câ¬/kWh).

2.1. Les centrales au sol

Global Solar Energy de Tucson Arizona (Enerzine 05/12/08)

Lunel, Hérault (Enerzine 30/09/08)

Ces centrales, de taille variable mais généralement supérieure à 250 kWc, relèvent d'un seul tarif :

32,00 câ¬/kWh en Espagne (c'est le « Tipo II » du Real Decreto 1578/2008)

31,94 câ¬/kWh en Allemagne (prévu par l'article 32 de la loi « EEG »)

31,40 à 37,68 câ¬/kWh en France, du sud au nord de l'hexagone (Ann.I, § 4.2. de l'arrêté du 12/01/2010)

Tableau 1 : tarification comparée de l'électricité photovoltaïque de sol

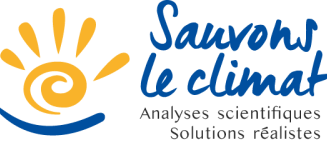

2.2. Pour le photovoltaïque de toiture

Installation Alpha Energy de 1 MW sur parking dédié à la vente de véhicules d'occasion (Bordentown, New-Jersey)

2.2.1. Le synoptique ci-après, selon une « échelle logarithmique », tient compte des subtilités de nos voi-sins, tout en supposant que notre « intégration au bâti » va decrescendo avec la puissance installée.

NB 1 : les traits obliques signifient que les tarifs français sont indépendants de la puissance et les polices sont choisies pour refléter le niveau des tarifs (par dizaine de câ¬).

NB 2 : le choix des polices veut refléter le niveau des tarifs (par dizaine de câ¬).

NB 3: ne pas perdre de vue le coût de production moyen d'EDF, estimé à 3,5 câ¬/kWh seulement6.

Tableau 2 : tarification comparée (en câ¬/kWh) de l'électricité photovoltaïque de bâtiment

2.2.2. Distinguo franco-français sur l' « Intégration simplifiée au bâti »

La distinction opérée entre l'« intégration au bâti », censée inciter à une insertion optimale, et une « inté-gration simplifiée au bâti » est une nouveauté de l'arrêté du 12 janvier. Il a fait l'objet d'une âpre discus-sion pendant quatorze mois. « Mesure n° 32 » annoncée par J-L. Borloo, le 17 novembre 2008, cet arrêté, devant initialement s'appliquer au 1er janvier 2010, visait à introduire un tarif (à 45 câ¬/kWh) intermédiaire entre le tarif inférieur (~33 câ¬/kWh, pour du PV au sol ou « en sur-imposition ») et le tarif le plus avanta-geux, celui des capteurs intégrés en toiture (~60 câ¬/kWh). Dans l'esprit, selon le Journal de l'Environnement du 18/11/2008, ce tarif intermédiaire avait été conçu « pour les installations sur les bâtiments profession-nels (supermarchés, bâtiments industriels et agricoles de grande taille ».  Il est clair qu'il vise à déminer une situation de plus en plus épineuse pour les services de l'Etat appe-lés à se prononcer sur la plus ou moins grande in-tégration au bâti des projets qui leur sont soumis : n'a-t-on pas vu fleurir les projets où les capteurs solaires ne viennent pas s'intégrer à des toitures répondant à des finalités bien caractérisées (com-me les maisons individuelles) mais où de pseudo-structures sont construites pour accueillir des cel-lules susceptibles de justifier une revente à 60 c⬠le kWh ?! L'exemple ci-contre est celui d'une réa-lisation pour le compte d'un agriculteur drômois animé, selon Enerzine du 17/12/2008, d'« une sensibilité environnementale, confortée par des arguments financiers » ...

Il est clair qu'il vise à déminer une situation de plus en plus épineuse pour les services de l'Etat appe-lés à se prononcer sur la plus ou moins grande in-tégration au bâti des projets qui leur sont soumis : n'a-t-on pas vu fleurir les projets où les capteurs solaires ne viennent pas s'intégrer à des toitures répondant à des finalités bien caractérisées (com-me les maisons individuelles) mais où de pseudo-structures sont construites pour accueillir des cel-lules susceptibles de justifier une revente à 60 c⬠le kWh ?! L'exemple ci-contre est celui d'une réa-lisation pour le compte d'un agriculteur drômois animé, selon Enerzine du 17/12/2008, d'« une sensibilité environnementale, confortée par des arguments financiers » ...

Ce qui valait pour les agriculteurs valait également pour les grands distributeurs, soucieux de mieux accueil-lir leurs clients en leur offrant des parkings ombragés. Pour ce faire, ils multiplièrent les projets mettant en Åuvre le nouveau concept d'« ombrières », illustrées par les photos en tête du paragraphe 2.2.

De fait, selon « Le Monde » du 14/01/2010, le cabinet de J-L. Borloo déplorait une avalanche de « projets pas toujours légitimes ; des bâtiments neufs dont l'utilisation future restait floue, qui étaient surdimension-nés au regard de la taille des exploitations, ou des ombrières de parkings de supermarchés et des entrepôts qui semblaient n'avoir d'autre raison d'être que de profiter du super tarif" » C'est pourquoi le nouvel arrêté a imposé cette antériorité d'au moins deux ans, dissuasive probablement, décevante sûrement (cf. § 5).

Rq. 1 : dans l'arrêté du 12/01/10, les définitions d'« intégration au bâti » ou d'« intégration simplifiée au bâti », a priori strictes, sont assorties de plu-sieurs clauses d'exception qui pourraient en amoindrir la portée. Une analyse des implica-tions de ces clauses va au-delà des ambitions du présent rapport, d'autant que cet arrêté a dû faire l'objet, au lendemain même de sa publication ( !), d'un nouvel arrêté (daté du 15 janvier 2010) pour corriger le paragraphe 3 de l'annexe 2 (absolument incompréhensi-ble dans sa version du 12 janvier), en plus de l'article 6.

Rq. 2 : on ne peut toutefois que louer le Ministère d'avoir cherché à favoriser une « intégration au bâti » tant on encourrait des horreurs du type de celle-ci-dessus, publiée par « Le Figaro » du 13 janvier 2010.7

Â

3. Evolution prévisible

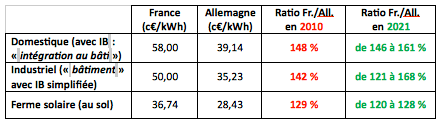

On a vu que nos tarifs d'achat sont les plus favorables d'Europe8. Et dans l'avenir ? Supposant une inflation moyenne de 2%/an, l'évolution comparée des tarifs allemands9 et français est la suivante :

Ce tableau, établi dans le strict respect des dispositions officielles10, prouve que nos tarifs d'achat, en 2021, resteront plus élevés qu'outre-Rhin, de 20 à 70 %.

Â

4. Conclusions

4.1. « Frankreich über alles »

La synthèse de cette étude est résumable comme suit :

Si l'on procède à une moyenne (contestable, en méconnaissance du poids des trois catégories), les tarifs français apparaissent 40% plus élevés que leurs homologues allemands, et le resteront en 2021, au terme du « Grenelle ». Et l'on ne doit pas oublier (cf. tableau n°2, au § 2.2.) que, si les tarifs allemands sont supé-rieurs aux nouveaux tarifs espagnols, les nôtres sont très supérieurs aux anciens tarifs, ceux-là mêmes qui ont conduit l'Espagne à l'éclatement de sa bulle solaire, décrite par le « rapport Poignant ».

4.2. Français et Allemands à contre-courant

Encore les tarifs allemands pourraient-ils diminuer plus rapidement : est-ce dû aux nombreuses critiques portant sur les marges engendrées par l'actuel « régime spécial » allemand11, peu importe ! Mais on ne peut, de ce côté du Rhin, que s'étonner de la suggestion du patron de l'entreprise Solarworld, déclarant dès le 28/12/2009 à l'AFP12 que sa «fédération a proposé au gouvernement d'avancer de six mois la dégressi-vité [des tarifs] pour corriger les rendements excessifs sur le marché». Toujours selon F. Asbeck, les subvent-ions au secteur baisseraient ainsi de 25% au total en l'espace d'un an. De fait, dès le 20 janvier, Norbert Röttgen, ministre de l'Environnement, annonce la couleur dans « Photon-Das Solarstrom-Magazin » (cf. www.photon.de), relayé dans Enerzine du 22 janvier en ces termes : « le gouvernement alle-mand vient de décider qu'en plus de [la] dégressivité annuelle prévue par la loi, une baisse sup-plémentaire de 15 % sera appliquée pour les panneaux solaires installés sur les toits, avant d'ê-tre étendue aux installations au sol, en juillet. Concernant les panneaux solaires installés sur des terres cultivables, la réduction atteindra même 25%, et ceci dans l'objectif avoué d'éviter un détournement de la destination première des terres agricoles ». Le but serait de continuer à construire 3000 MW de PV par an mais l'encadrement du rythme de mise en service serait renforcé, d'une année sur l'autre, par une dégressivité supplémentaire de 2,5% (au lieu de 1% actuellement) chaque fois que le seuil de 3500 MW aura été dépassé l'année précédente.13

Ainsi, les tarifs français seraient, dès cette année, plus généreux d'environ 65 % !

Â

5. Epilogue, provisoire

On a esquissé, au § 2.2., la problématique des critères d'intégration paysagère. Nul doute que l'arbitrage a dû être difficile à rendre, entre résidents individuels, agriculteurs et industriels (ces derniers, particulière-ment EDF Energies Nouvelles, tenant du « gros PV » au sol14, étant très influents au sein du SER). Il n'est pas anecdotique de signaler que le projet d'arrêté ministériel a fait l'objet de trois présentation en CSE (Conseil Supérieur de l'Energie), les 22 septembre, 15 décembre et 22 décembre 2009. Et ces séances ont été mani-festement suivies d'ultimes discussions en coulisse, entre MEEDDM et SER.

Or il semble bien que l'arrêté n'a pas satisfait tout le monde (hormis EDF-EN) :

- déjà , selon le JDLE du 20/05/2009, les « petits producteurs de photovoltaïque n'avaient pas bien reçu l'appel d'offres sur les centrales solaires lancé par le MEEDDAT le 16 avril » producteurs représentés no-tamment par le CLER (Comité de Liaison des Energies Renouvelables) et l'APESI (Association des Produc-teurs d'Electricité Solaire Indépendants) ».

- Dès le 14/01/2010, « Le Monde » rapporte : "Chez nous, c'est l'incompréhension et la colère au mo-ment où la loi de modernisation de l'agriculture nous incite à diversifier nos sources de revenus", expli-que Didier Marteau, chargé de la commission environnement de l'Assemblée permanente des chambres d'agriculture [â¦]" On n'est pas du tout contents", déclare la FNSEA, premier syndicat agricole, jugeant que c'est notamment "anti-incitatif pour les jeunes" ».

- Les directeurs d'Hespul et du CLER, associations spécialisées dans le développement des énergies re-nouvelables et de l'efficacité énergétique, donnent leur avis au « Moniteur » du 18/01/2010 : « [â¦] le gouvernement, qui se targue par ailleurs de vouloir préserver le pouvoir d'achat des Français, privilégie curieusement les solutions techniques les plus coûteuses qui auront l'impact le plus important sur le montant de la CSPE acquitté pendant 20 ans par les consommateurs d'électricité. De plus, ces nouveaux tarifs marquent la fin des projets architecturaux innovants sur les bâtiments neufs, ceux-ci n'étant pas éligibles à la prime d'intégration au bâti. On pourra au moins se réjouir de la fin des hangars jusqu'à pré-sent jamais utilisés mais construits uniquement pour bénéficier de la prime d'intégration [â¦] ».

- Jusqu'aux adhérents du SER qui pourraient être assez divisés sur le sujet. « Les Echos » du 26 janvier ne rapportent-t-ils pas que « le gouvernement [ayant] annulé une grande partie des dossiers de deman-de d'achat d'électricité solaire déposés en novembre et décembre15, les professionnels s'interrogent sur la légalité de ces mesures » ? Et ils ajoutent que, « dans ce contexte, beaucoup s'attendent à une vague de contentieux. Déçue, la filière affiche un certain ressentiment vis-à -vis du SER, accusé de ne pas avoir assez bien défendu ses intérêts ».

Cacophonie donc â¦

Et, le 26/01/2010, « Le Monde » publie le point de vue de Christian Gollier, économiste belge dirigeant la Toulouse School of Economics : pour lui, on va tout droit « vers l'éclatement de la bulle verte » ! Elargis-sant sa réflexion, du solaire à l'énergie verte, il relève, comme « Sauvons le Climat » s'en est souvent fait l'écho, que « ces industriels, qui bénéficient de subventions multiples aussi peu lisibles pour le citoyen que le tarif de rachat d'EDF, s'expriment d'ailleurs avec la plus grande réticence sur ces coûts pour la société ! ». Il ne reste plus qu'à espérer que ce point de vue soit trop pessimiste.

Annexes :

1. Lobbying d'EDF Energies Nouvelles

2. Tarifs allemands

3. Tarifs espagnols

4. Nouveaux tarifs français

5. Synthèse du rapport « POIGNANT »

Â

Annexe A

« La Tribune » du 10/02/2009 Interview de David Corchia, directeur général d'EDF Energies Nouvelles

Pourquoi demandez-vous un relèvement du tarif de rachat de l'électricité photovoltaïque, déjà largement subven-tionnée en France ?

Le tarif de l'électricité photovoltaïque produite sur les toits est en effet un des plus élevés d'Europe (550 euros le MWh) mais assorti de conditions d'utilisation très strictes (intégration au bâti). Grâce aux économies d'échelle per-mises par l'essor de l'industrie, le prix de production du solaire sur les toits devrait converger, au cours de la prochaine décennie, vers le prix de l'électricité de détail qui se situe entre 100 et 250 euros le MWh en Europe. Les toitures constituent donc le grand marché de demain en Europe. Mais, en attendant cette mutation, les volumes se font au-jourd'hui au sol dans des fermes solaires et les fabricants de panneaux ont naturellement tendance à installer leurs unités de production dans les pays « qui comptent ». Or l'électricité photovoltaïque provenant d'installations au sol est dotée en France d'un des tarifs les plus bas d'Europe (300 euros le MWh) par rapport à nos voisins méditerranéens pourtant mieux ensoleillés (320 euros en Espagne, plus de 400 euros en Italie et en Grèce). Il faut donc obtenir un coup de pouce tarifaire pour élargir le développement du solaire au sol et pour encourager la création en France d'u-ne filière industrielle. Quitte à subventionner le solaire, autant atteindre le niveau de prix qui déclencherait les volu-mes et donc l'implantation d'industriels et la création d'emplois.

Quel niveau de tarif aurait cet effet ?

Il faudrait relever le tarif de rachat de 5 % à 10 % et y ajouter une augmentation modulée selon le degré d'ensoleillement des régions françaises. Par exemple, les Landes ont 20 % d'heures de soleil de moins que Marseille. Avec un prix modulé, le tarif de rachat viendrait compenser une partie de ce déficit de soleil, donc de rentabilité. Cela permettrait d'élargir la bande de territoire français permettant de réaliser des investissements rentables au tiers sud de la France. Au-delà , plus au nord, où une telle modulation ne suffirait pas, le développement se ferait au travers des appels d'offres prévus par le gouvernement pour les centrales photovoltaïques au sol. Cette modulation et donc l'élar-gissement de la bande de territoire permettraient également d'éviter la saturation, avec ses conséquences, dans le sud de la France. Combien d'emplois une telle mesure pourrait-elle créer et à quelle échéance ?

C'est maintenant qu'il faut, si on le souhaite, lancer cette incitation car les industriels du photovoltaïque sont en train de prendre leurs décisions d'implantation. Ils iront dans les pays qui, par la taille de leur marché, par leurs volumes, deviendront des références et fixeront les normes de l'industrie. La France a raté le virage de l'éolien dont la filière amont s'est développée en Allemagne, au Danemark, en Espagne et aux Ãtats-Unis. Nous estimons entre 100 et 200 le nombre d'emplois induits pour installer 100 MW par an. Ce chiffre pourrait être doublé si l'on inclut la fabrication des panneaux. En France, les objectifs sont de 5200 MW à horizon 2020, soit plus ou moins 500 MW par an. En Allemagne, où la filière photovoltaïque emploie aujourd'hui 40 000 personnes, la réglementation a connu au moins quatre évolu-tions et deux augmentations de tarifs avant que le décollage ne se produise.

« Challenges » du 29 Août 2008, par Paul Loubière

EDF mise sur le solaire made in China

Le solaire, en avant, toute ! Tel est en substance le message de Pâris Mouratoglou, PDG d'EDF-Energie nouvelle, la filiale verte de l'électricien public, lors de la présentation de ses résultats ce matin. Déjà à la tête de 1 890 MW instal-lés (l'équivalent d'une centrale nucléaire), constitués essentiellement d'éoliennes réparties un peu partout dans le monde, il mise désormais sur le solaire. "Le solaire suit la même évolution que l'éolien avec dix ans de retard", explique Pâris Mouratoglou. "Nous sommes aux premiers balbutiements de cette énergie alors que l'éolien est à son premier stade de maturité. Et je pense que le solaire a le potentiel de dépasser l'éolien: il est beaucoup mieux réparti dans le monde".

Fort bien, mais est-il rentable ? La réponse est d'une simplicité touchante: "pour faire du solaire, il faut du soleil et des tarifs". En clair, il faut que l'Etat intervienne pour subventionner massivement la technologie naissante. Après tout, il est intervenu dans bien des domaines pour aider aux lancements de technologies diverses, depuis le nucléaire à l'in-formatique en passant par le téléphone ou l'éolien, alors pourquoi pas dans le solaire ? La plupart des pays d'Europe font d'ailleurs la même chose, de même que le Canada et les Etats-Unis, pourtant les chantres du libéralisme.

Le cas du solaire est toutefois différent: il ne concerne pas seulement un industriel qui peut décider de construire une ferme solaire ou une centrale électrique. Il concerne aussi le citoyen ordinaire qui souhaite implanter des panneaux photovoltaïques sur son toit. Seul problème: les constructeurs de ces panneaux sont essentiellement asiatiques et chinois, à la différence du vent où les constructeurs d'éoliennes sont essentiellement européens. Les subventions de l'Etat vont donc servir à doper encore un peu plus l'industrie chinoise. En a-t-elle vraiment besoin ?

Â

Annexe B

Tarification allemande de l'énergie solaire

La loi dite « EEG » (Erneuerbare-Energien-Gesetz), définissant le droit relatif aux énergies renouvelables dans le domaine de l'électricité, a été révisée le 25/10/2008, officiellement publiée le 31/10/2008 et d'application au 1er janvier 2009.

Nous en extrayons ci-après16 les paragraphes relatifs à l'obligation d'achat de la seule énergie solaire :

[â¦] Article 8 : Achat, transport et distribution

(1) Sous réserve de l'article 11, les exploitants de réseau sont tenus d'acheter, de transporter et de distribuer sans délai et en priorité l'ensemble de l'électricité offerte produite à partir de sources d'énergie renouvelables et de gaz de mine.

[â¦] Article 16 : Droit à rémunération

(1) Les gestionnaires de réseau sont tenus de rémunérer, au moins dans les conditions visées aux articles 18 à 33, aux exploitants d'installation l'électricité produite par les installations utilisant exclusivement des sources d'énergie renouvelables ou du gaz de mine.17

(2) Après l'établissement du registre des installations visé à l'article 64, paragraphe (1), première phrase, point 9, l'obligation de rémunération de l'électricité ne s'appliquera que si l'exploitant d'installation a demandé l'inscription de son installation au registre. [â¦]

(3) L'obligation énoncée au paragraphe (1) s'applique même si l'électricité a été stockée temporairement.[â¦]

Article 20 : Dégression18

(1) Les rémunérations et primes visées aux articles 23 à 33 s'appliquent sans préjudice de l'article 66 aux installa-tions mises en service avant le 1er janvier 2010. Pour les installations mises en service les années calendaires sui-vantes, ces rémunérations baissent à un rythme annuel selon les taux et conditions énoncés aux paragraphes (2), (2a) et (3). Les rémunérations et primes à calculer pendant l'année calendaire concernée conformément à la deu-xième phrase s'appliquent à l'ensemble de la durée de rémunération visée à l'article 21.19

(2) Les pourcentages de baisse annuelle s'appliquant aux rémunérations et primes sont les suivants pour l'électri-cité produite à partir de :

1. énergie hydraulique provenant d'installations de puissance > 5 MW (article 23, paragraphe (3)) : 1,0 % ;

2. gaz de décharge (article 24) : 1,5 % ;

3. gaz de station d'épuration des eaux usées (article 25) : 1,5 % ;

4. gaz de mine (article 26) : 1,5 % ;

5. biomasse (article 27) : 1,0 % ;

6. géothermie (article 28) : 1,0 % ;

7. énergie éolienne :

a) provenant de centrales offshore (article 31) Ã partir de 2015 : 5,0 % et

!b) d'autres centrales (article 29) : 1,0 % ainsi que

8. énergie solaire rayonnante :

a) provenant d'installations visées à l'article 32 : )

aa) en 2010 : 10,0 % ; )

bb) Ã partir de 2011 : 9,0 % ainsi que )

b) provenant d'installations visées à l'article 33 : )

aa) d'une puissance inférieure ou égale à 100 kW : ) cf. ajout en fin d'annexe B.

aaa) en 2010 : 8,0 %, )

bbb) Ã partir de 2011 : 9,0 % ainsi que )

bb) Ã partir d'une puissance de 100 kW : )

aaa) en 2010 : 10,0 %, )

bbb) Ã partir de 2011 : 9,0 %. )

(2a) Les pourcentages définis au paragraphe (2), point 8 :

a) augmentent de 1,0 point de pourcentage dès que la puissance des installations enregistrées conformément à l'article 16, paragraphe (2), deuxième phrase auprès de l'Agence fédérale des réseaux pendant les douze mois précédant le 30 septembre de l'année précédente :

aa) dépasse en 2009 : 1 500 MW,

bb) en 2010 : 1 700 MW et

cc) en 2011 : 1 900 MW ;

b) baissent de 1,0 point de pourcentage dès que la puissance des installations enregistrées conformément à l'article 16, paragraphe (2), deuxième phrase auprès de l'Agence fédérale des réseaux pendant les douze mois précédant le 30 septembre de l'année précédente :

aa) est inférieure en 2009 : à 1 000 MW, bb) en 2010 : à 1 100 MW et cc) en 2011 : à 1 200 MW.

En accord avec le ministère fédéral de l'Environnement, de la Protection de la nature et de la Sûreté nucléaire et le ministère fédéral de l'Ãconomie et de la Technologie, l'Agence fédérale des réseaux publie au 31 octobre au Bulletin fédéral des annonces légales obligatoires (Bundesanzeiger) le pourcentage valable pour l'année suivante conformément à la première phrase; en liaison avec le paragraphe (2), point 8, ainsi que les taux de rémunération qui en découlent.

(3) Les rémunérations et primes annuelles calculées conformément aux paragraphes (1) et (2) sont arrondies au centième.

Article 21 : Début et durée de la rémunération [â¦]

(2) Les rémunérations sont dues pour l'année de la mise en service et les 20 années calendaires suivantes. Par dérogation à la première phrase, les rémunérations pour l'électricité provenant des installations visées à l'article 23, paragraphe (3) sont dues pour l'année de la mise en service et les 15 années calendaires suivantes. Le début du délai visé à la première ou à la deuxième phrase est la date de mise en service du générateur, indépendamment du fait qu'il ait été mis en service avec des sources d'énergie renouvelables, du gaz de mine ou d'autres sources d'énergie.

(3) Le remplacement du générateur ou d'autres éléments de nature technique ou liés à la construction n'entraîne pas un nouveau départ ou une prolongation du délai visé au § (2), première phrase, sauf indication contraire dans les dispositions suivantes. [â¦]

Section 2 : Régime de rémunération particulier [â¦]

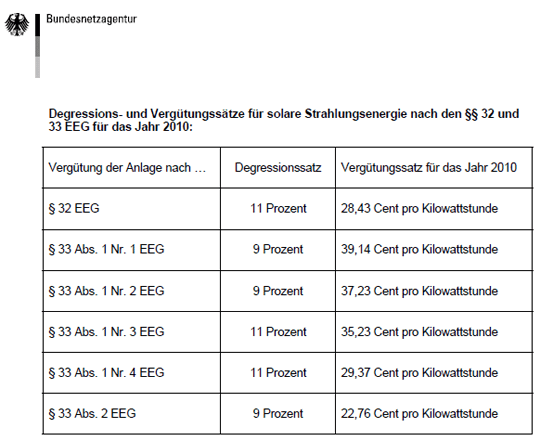

Article 32 : Ãnergie solaire rayonnante (1) Pour l'électricité provenant des installations produisant de l'électricité à partir de l'énergie solaire rayonnante, la rémunération est de 31,94 câ¬/kWh.

(2) Dans la mesure où l'installation n'est pas fixée à ou sur une structure construite en priorité à d'autres fins que pour produire de l'électricité à partir de l'énergie solaire rayonnante, le gestionnaire de réseau n'est tenu de verser une rémunération que si l'installation a été construite avant le 1er janvier 2015 :

1. dans la zone couverte par un plan d'occupation des sols au sens de l'article 30 du code fédéral de la construction (Baugesetzbuch) dans la version de l'avis du 23 septembre 2004 (Journal officiel fédéral â BGBl. I, p. 2414), modifié en dernier lieu par l'article 1 de la loi du 21 décembre 2006 (Journal officiel fédéral â BGBl. I, p. 3316), dans la version applicable ou

2. sur une surface ayant fait l'objet d'une procédure conforme à l'article 38, première phrase du code fédéral de la construction.

(3) Pour l'électricité provenant d'une installation visée au paragraphe (2) et construite dans la zone couverte par un plan d'occupation des sols établi ou modifié au moins en partie à cet effet après le 1er septembre 2003, le gestion-naire de réseau n'est tenu de verser une rémunération que si cette installation est située :

1. sur des surfaces qui avaient déjà été imperméabilisées au moment où il a été décidé d'établir ou de mo-difier le plan d'occupation des sols,

2. sur des surfaces converties utilisées auparavant à des fins économiques ou militaires ou

3. dans un espace vert désigné dans le plan d'occupation des sols comme étant destiné à la construction de cette installation et utilisé comme terre cultivée pendant les trois années antérieures au moment où la décision a été prise d'établir ou de modifier le plan d'occupation des sols.

Article 33 : Ãnergie solaire rayonnante captée sur les bâtiments (1) Pour l'électricité provenant des installations produisant de l'électricité à partir de l'énergie solaire rayonnante et uniquement fixées à ou sur un bâtiment ou un mur antibruit, la rémunération est de :

1. 43,01 câ¬/kWh pour une puissance inférieure ou égale à 30 kW ;

2. 40,91 câ¬/kWh pour une puissance inférieure ou égale à 100 kW ;

3. 39,58 câ¬/kWh pour une puissance inférieure ou égale à 1 MW et

4. 33,0 câ¬/kWh pour une puissance supérieure à 1 MW.

(2) Les rémunérations baissent à 25,01 câ¬/kWh pour l'électricité provenant d'installations visées au paragraphe (1), point 1, pour une puissance installée inférieure ou égale à 30 kW dans la mesure où l'exploitant de l'installation ou des tiers consomment eux-mêmes l'électricité à proximité immédiate de l'installation et en apportent la preuve.

(3) « Bâtiments » désignent des structures construites couvertes et utilisables indépendamment, dans lesquelles les êtres humains peuvent entrer et qui sont destinées en priorité à servir à la protection des êtres humains, des animaux ou des choses.

[â¦]

Commentaire sur l'article 20.8 ci-avant : la puissance installée entre le 1er octobre 2008 et le 30 septembre 2009 ayant dépassé la seuil fixé à 1500 MW, les tarifs de l'année 2010 sont amputés de 1% supplémentaire. C'est ce que traduit le tableau de ces tarifs publié par la Bundesnetzagentur :

Annexe C

Â

La tarification espagnole de l'énergie solaire, en deux temps â¦

1. Le décret 661-2007, du 25 mai 2007, était voué à la réglementation des régimes spéciaux de production d'élec-tricité, distinguant trois « catégories spéciales » :

a) la cogénération et les énergies résiduelles, b) les énergies renouvelables et c) la valorisation de résidus divers.

Tel que, ce texte s'apparente grandement à la « loi EEG » allemande, ne serait-ce que par son exhaustivité.

Le solaire constitue le groupe b.1. :

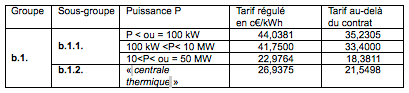

Groupe b.1. Installations utilisant comme énergie primaire l'énergie solaire, qui se subdivise en 2 sous-groupes :

- Sous-groupe b.1.1. Installations qui recourent exclusivement à la technologie photovoltaïque.

- Sous-groupe b.1.2. Installations qui utilisent uniquement des procédés thermiques pour la transformation de l'énergie solaire en électricité, de type thermo-solaire (éventuellement avec l'appoint d'un combustible pour le maintien en température du fluide caloporteur).

L'article 24 prévoit que tout exploitant _ et donc aussi solaire _ doit, pour vendre sa production électrique, choisir une des deux options suivantes :

- soit la céder au réseau, en percevant un tarif régulé valable pour la totalité du contrat (« percibiendo por ella una tarifa regulada unica para todos los periodos de programacion20 »), décliné selon les différentes catégo-ries, groupes et sous-groupes objets des articles 35 à 42 ;

- soit la mettre sur le marché : dans ce cas, son prix de vente sera le prix négocié, éventuellement complété par une prime (« prima ») dont l'encadrement entre un minimum et un maximum est détaillé à l'article 27 (nous n'en rendons pas compte ici).

L'article 36 Tarifas y primas para instalaciones de la categoria b) est constitué par le tableau 3, dont n'est extrait ici que ce qui concerne les installations solaires, sur les 25 ans du contrat et au-delà (« a partir de entonces ») :

L'article 37 précisait aussi que l'objectif était l'installation de 371 MW pour le sous-groupe b.1.1. et 500 MW pour le sous-groupe b.1.2.

L'article 44 prévoit aussi une « actualizacion y revision de tarifas, primas y complementos » (mais nous ne som-mes pas capables d'en apprécier toutes les finesses â¦).

Â

2. L'Espagne dans le rouge :

« Le Monde » du 20 février 2009 l'explique bien simplement : « La puissante aide publique avait conduit à un boom inattendu de la filière [photovoltaïque]. Alors que le plan d'énergies renouvelables du gouvernement socia-liste de José Luis Zapatero prévoyait l'installation de 371 mégawatts entre 2005 et 2010, il s'en est installé 2 400 au cours de la seule année 2008, durant laquelle l'Espagne est devenue le premier pays producteur au monde ». Il a donc fallu freiner brutalement (avec des conséquences sur l'emploi), ce qui fut l'objet d'un nouveau « Real De-creto », en date du 27 septembre 2008, consacré exclusivement au solaire photovoltaïque (ce qui suppose in-changé le « régime spécial » du solaire thermique).

Â

3. Ce « Real Decreto 1578-2008 », d'application dès le 29 septembre 2008, n'y est pas allé de main morte.

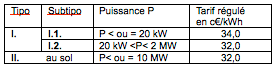

Non seulement il ne prévoit plus d'installations photovoltaïques de capacité supérieure à 10 MW (article 10.1) mais il ne retient, dans son article 3, que deux catégories (inspiration allemande flagrante) :

- d'une part (« tipo I »), les installations de couverture ou de façade, de taille :

- petite (« tipo I.1. », < 20 kW) ou â¦

- moyenne (« tipo I.2 », entre 20 kW et 2 MW),

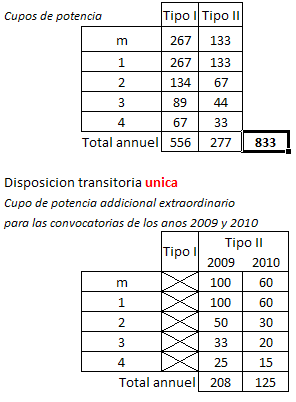

pour un quota trimestriel initial de 267 MW Ã raison de :

- 10% du sous-type I.1. (soit 27 MW) et â¦

- 90 % du sous-type I.2. (soit 240 MW) ;

- d'autre part (« tipo II. »), les installations au sol, pour un quota trimestriel initial de 133 MW.

Le volume des autorisations de capacités est revu à la baisse, drastiquement, à partir de 500 MW la première allo-cation trimestrielle (dont 100 MW exceptionnels au titre d'une bizarre « disposicion transitoria unica »), la moitié au 2nd trimestre, le tiers au 3ème et le quart au 4ème (mais, n'ayant jamais fait d'espagnol, nous ne sommes pas sûrs d'avoir bien compris ces dispositions21) :

Enfin les tarifs initiaux sont également revus:

Enfin les tarifs initiaux sont également revus:

Des dispositions plutôt complexes tentent de lier les évolutions des tarifs et des quotas alloués. En particulier, l'ar-ticle 11 réduit la tarification attribuée à un lot n si la capacité P enregistrée lors de l'allocation précédente (n-1), dé-passe 75% du contingent (« cupo ») P0 qui lui avait été fixé22, dans la proportion Tn /Tn-1 :

Nous ne nous appesantissons pas plus sur ce point (dont le tableau ci-avant n'est qu'une tentative d'illustration), d'autant que ce décret est accompagné de :

- 7 dispositions additionnelles,

- 1 disposition transitoire unique,

- 1 disposition dérogatoire,

- et 5 dispositions finales !!!

Nous sommes donc fondés à attribuer à cette nouvelle règle un objectif essentiel, celui de calmer l'enthousiasme des investisseurs en fixant des tarifs et contingents (sous la barre annuelle de 1000 MW/an au total) appelés à dé-croître continument.

Â

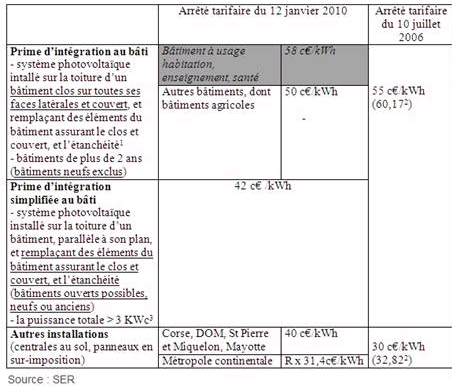

Annexe D

Evolution introduite par l'arrêté tarifaire du 12 janvier 2010

De ce document, nous ne connaissons pas les notes numérotées 1 et 3. S'agissant de la note n°2, nous pou-vons essayer d'en deviner la teneur. Ne s'agit-il pas d'expliquer aux entreprises adhérentes du SER que :

- de 55 câ¬/kWh

- et 30 câ¬/kWh en 2006,

on est passé

- à 58, 50 ou 42 câ¬/kWh

- et 31,40 Ã 37,68 c/kWh,

les nombres entre parenthèses étant les valeurs actualisées pour 2009 (par un coefficient « K », reflet de l'inflation) des tarifs fixés en 2006. La baisse brutale d'un des deux indices composant ce coefficient a induit une baisse d'environ 4% entre 2009 et 2010.

A noter que ce tableau, très didactique, comporte une erreur. A la dernière case à l'intersection des 3ème colonne et 4ème ligne, il manque le cas particulier de « Corse, DOM, St Pierre et Miquelon, Mayotte » qui, en 2006, bénéficiaient déjà de leur propre tarif sans « intégration au bâti », à hauteur de 40 câ¬/kWh (déjà ), valorisé à (43,76) en 2009.

Â

Annexe E